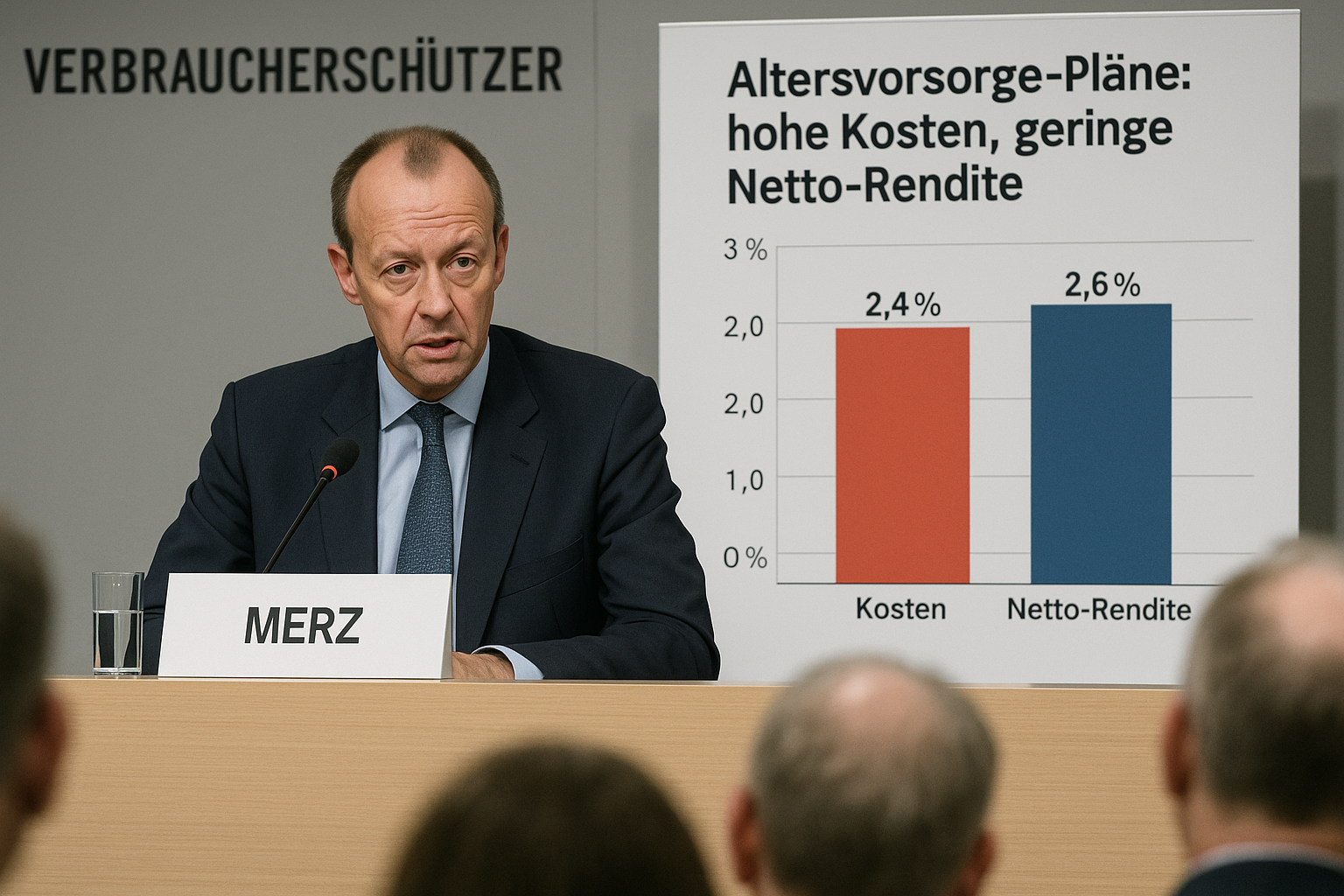

📰 Kritik am Entwurf Die von Bundeskanzler Friedrich Merz angekündigte Reform der staatlich geförderten privaten Altersvorsorge stößt bei Verbraucherschützern auf scharfe Kritik. Der vorliegende Referentenentwurf verfehlt nach deren Einschätzung zentrale Ziele wie Kostensenkung, fairen Zugang und eine spürbar höhere Rendite für Sparer. Besonders umstritten ist, dass trotz neuer Etiketten zentrale Strukturprobleme ungelöst bleiben.

📌 Hintergrund und Ziele Die Reform soll die Riester-Rente ablösen und ein „Standardprodukt“ verpflichtend für Banken, Sparkassen und Versicherer einführen. Vorgesehen sind ein Kostendeckel von 1,5 Prozent jährlich sowie die Verteilung von Abschluss- und Verwaltungskosten über die gesamte Laufzeit. Auszahlungen sollen künftig ohne Pflicht zur Verrentung möglich sein. Zudem umfasst der Entwurf drei Varianten beim Garantieniveau: 100 Prozent, 80 Prozent und ein Depot ohne Garantie. Ziel ist eine „einfachere, günstigere und flexiblere“ private Vorsorge, insbesondere für jüngere Sparer.

⚖️ Provisionsvertrieb im Fokus Aus Sicht der Verbraucherschützer bleibt der Kernfehler bestehen: Die Beratung ist weiterhin im provisionsgetriebenen Vertrieb verankert. Das berge Interessenkonflikte und begünstige Verkäufe nach Provisionshöhe statt nach Kundennutzen. Neue Impulse für Wettbewerb um Qualität und Preis fehlten. Für Haushalte mit kleinen Einkommen fehlten zudem wirksame Angebote, um die Verbreitung der Vorsorge tatsächlich zu erhöhen.

💸 Kosten und Nettorendite Besonders ins Gewicht fällt die Kostenseite: Bei einem Kostensatz von 1,5 Prozent kommen langfristig nur rund 53 Prozent der Kapitalmarkterträge bei den Sparern an – faktisch also etwa die Hälfte. Als Gegenentwurf wird das schwedische AP7-Modell genannt, bei dem dank minimaler Gebühren rund 99 Prozent der Erträge bei den Vorsorgesparern ankommen sollen. Der Vergleich unterstreicht die zentrale Rolle niedriger Kosten für die Nettorendite.

📈 Standard nach wissenschaftlicher Linie Über die Grundrichtung besteht seit Jahren Einigkeit zwischen Verbraucherschützern und Teilen der Wissenschaft: Ein kostengünstiges, aktienbasiertes Standardprodukt mit Lebenszyklussteuerung – vorzugsweise in öffentlicher Verantwortung – steigert die erwarteten Renten und reduziert Komplexität.

🧭 Wirkung und offene Konstruktionsfragen Gemessen am eigenen Anspruch droht die Reform in ihrer jetzigen Form zu kurz zu greifen: Ein hoher Kostendeckel, fortgesetzte Provisionsanreize und das Fehlen eines echten, günstigen Standardangebots unter öffentlicher Verantwortung schwächen die Wirkung. Wer die Netto-Rendite der Sparer stärken will, muss Kosten konsequent drücken, Interessenkonflikte im Vertrieb eindämmen und ein einfaches Default-Produkt etablieren. Ohne Nachbesserungen bleibt die Reform ein Etikettenwechsel – aber kein Durchbruch für Sparer.

🗨️ Kommentar der Redaktion Reformen verdienen nur dann Vertrauen, wenn sie Kosten messbar senken und Interessenkonflikte konsequent ausschalten. Ein Kostendeckel von 1,5 Prozent und Provisionsvertrieb setzen die falschen Anreize. Notwendig ist ein radikal schlankes Standardprodukt mit klaren Regeln, transparenten Gebühren deutlich unter dem Deckel und ohne Vertriebsprovisionen. Der Staat sollte einen einfachen, verlässlichen Rahmen setzen und auf schlichte Effizienz pochen. Ohne diese Korrekturen bleibt die Reform ein Etikettenwechsel – kein Durchbruch für Sparer.

Quelle: Externe Quelle