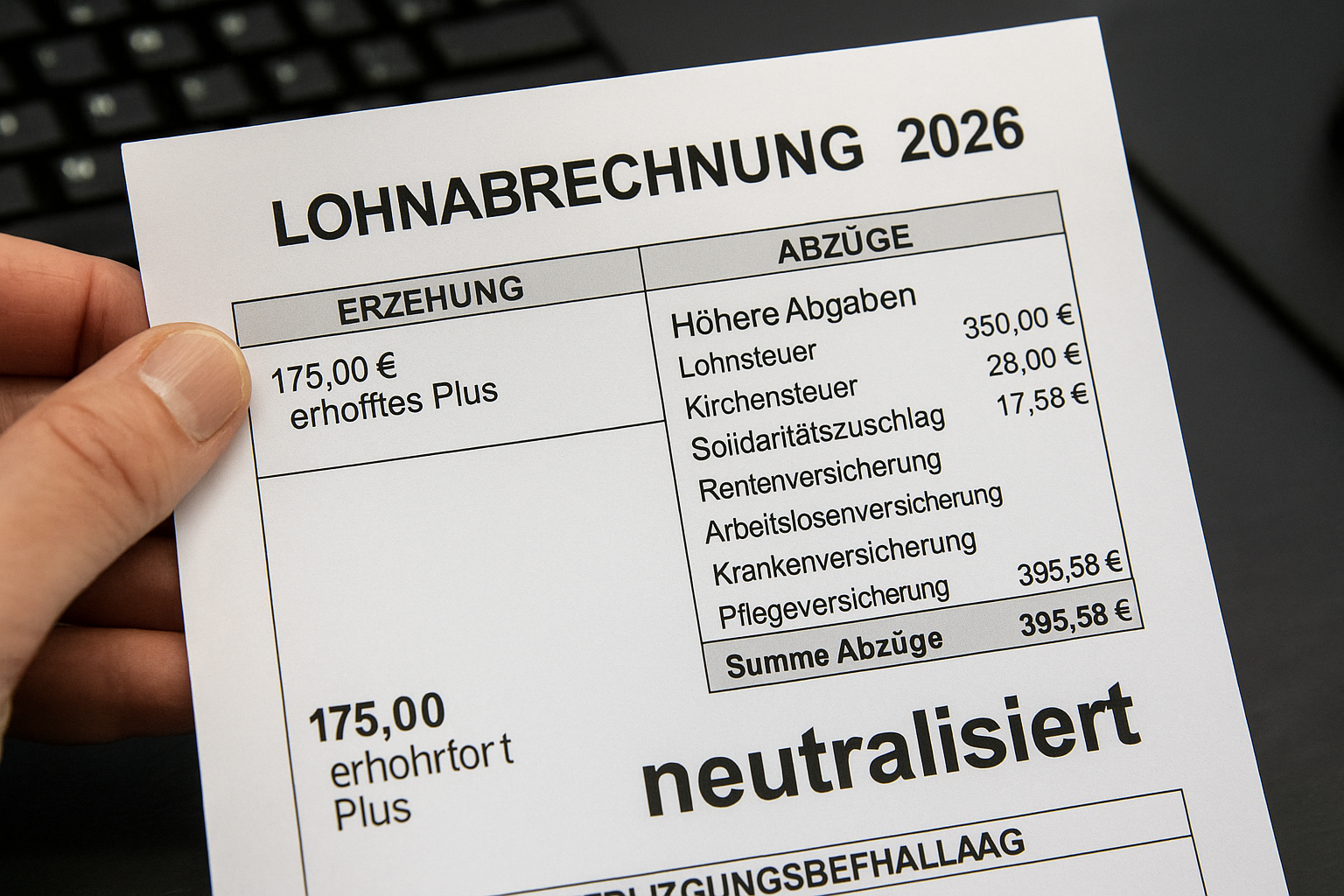

🧾 Überblick Mit dem Jahreswechsel 2026 verändert sich die Lohnabrechnung spürbar. Viele Beschäftigte hoffen auf ein kleines Nettoplus durch steuerliche Entlastungen – doch gestiegene Sozialabgaben und höhere Bemessungsgrenzen drohen diese Effekte aufzubrauchen. Wer wissen will, was das Jahr bringt, sollte die Januar-Abrechnung genau prüfen und nicht nur auf den Steuerausgleich am Jahresende setzen.

ℹ️ Hintergrund Die Sozialversicherungsrechengrößen werden jährlich an die Lohnentwicklung angepasst. Grundlage für 2026 ist eine bundesweite Lohnentwicklung von 5,16 Prozent im Jahr 2024. Diese Fortschreibung sorgt dafür, dass ein größerer Teil des Gehalts beitragspflichtig wird – und damit die Abzüge steigen.

📊 Kennzahlen 2026 In der gesetzlichen Kranken- und Pflegeversicherung steigt die Beitragsbemessungsgrenze auf 5.812,50 Euro pro Monat, die Versicherungspflichtgrenze auf 6.450 Euro. In der Renten- und Arbeitslosenversicherung liegt die neue Beitragsbemessungsgrenze bei 8.450 Euro pro Monat.

👥 Wer besonders betroffen ist Besonders betroffen sind Beschäftigte, deren Einkommen bislang knapp unter den alten Grenzen lag oder die diese nun überschreiten. Sie zahlen 2026 auf einen größeren Gehaltsanteil Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung; Arbeitgeberanteile und Lohnnebenkosten steigen parallel mit.

➖ Warum das Nettoplus schrumpft Steuerliche Entlastungen – etwa durch Tarifanpassungen oder individuelle Freibeträge – wirken dämpfend, werden jedoch häufig von höheren Sozialbeiträgen aufgebraucht. Je näher das Einkommen an den neuen Bemessungsgrenzen liegt, desto stärker gilt: Jeder zusätzliche Euro innerhalb der Grenzen löst volle Beiträge aus, während oberhalb der Deckelung keine Mehrbelastung entsteht.

🏥 Regionale und kassenindividuelle Effekte Neben den bundeseinheitlichen Rechengrößen können kassenindividuelle Zusatzbeiträge sowie landes- oder branchenspezifische Abzüge das Ergebnis weiter beeinflussen. Für viele Haushalte bedeutet das: Trotz ordentlicher Bruttolöhne bleibt netto kaum mehr übrig als 2025 – in Einzelfällen sogar weniger.

🏭 Blick auf die Arbeitgeber Für Unternehmen erhöhen sich die Personalkosten automatisch. Wer 2026 Gehälter neu verhandelt, wird die gestiegenen Abgaben in Budgets und Preiskalkulationen einpreisen müssen. Das belastet wettbewerbsintensive Branchen und erschwert zusätzliche Beschäftigung, gerade im Mittelstand.

✅ Was Beschäftigte jetzt tun sollten Empfehlenswert ist, die Gehaltsabrechnung zum Jahresbeginn sorgfältig zu prüfen, Steuerfreibeträge optimal zu nutzen und gegebenenfalls Kassen- oder Tarifwahl zu überdenken.

⚖️ Fazit Die politische Botschaft eines „spürbaren Entlastungsjahres“ hält an der Lohnabrechnung nur begrenzt stand. Die gesetzlich fortgeschriebenen Rechengrößen ziehen die Abgabenlast nach oben und neutralisieren bei vielen Beschäftigten das erhoffte Nettoplus. Eine konservative Ordnungspolitik setzt zweigleisig an: Ausgaben- und Effizienzdisziplin in den Sozialkassen zur Stabilisierung der Beiträge sowie eine planbare, wachstumsfreundliche Steuerpolitik, die Entlastungen nicht an anderer Stelle wieder zunichtemacht.

🗨️ Kommentar der Redaktion Die versprochene Entlastung bleibt ein politischer Slogan, solange steigende Rechengrößen die Nettoeffekte aufzehren. Wenn automatische Beitragstreiber wirken, braucht es klare Ausgaben- und Effizienzdisziplin in den Sozialkassen statt neuer Versprechen. Ebenso ist eine verlässliche, wachstumsfreundliche Steuerpolitik nötig, die nicht an anderer Stelle heimlich kassiert. Ohne strikte Prioritäten und Budgettreue wird 2026 für viele Beschäftigte nur ein weiteres Jahr höherer Abzüge. Politik muss jetzt verlässlich ordnen, nicht verteilen.